转发 从辉山乳业看,避雷其实没那么难 随便百度了一下香港大行这几年对辉山乳业的评级,我也只能呵呵了,感觉都在瞎蒙。

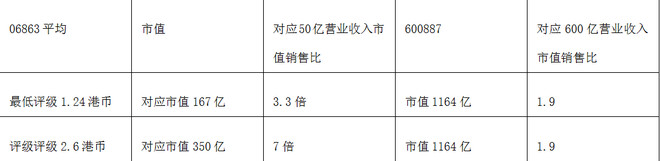

德银表示,辉山乳业(06863.HK) +0.040 (2.116%) 沽空 $2.79千万; 比率 29.402% 公布全年税後纯利为12.49亿元人民币,按年升32%,未及该行预期。然而,若撇除生物资产公平值调整因素,其税後纯利按年升23%,合乎该行预期。辉山乳业评级「买入」,目标价3.4元。 高盛同时将辉山乳业(06863.HK) +0.020 (0.719%) 沽空 $2.28百万; 比率 3.734% 纳入「确信买入」名单内,目标价由3.2元升至3.6元,看好其可受惠原奶价格提价,以及下游业务的价值提升,料未来两年的每股盈利复合增长率达40%。该行指,股价经近期调整後,现价仅相当综合2014/2015年预测平均市盈率13.9倍 里昂证券发表研究报告指,首度给予辉山乳业评级为「买入」,目标价3.41元。 瑞银下调辉山评级,由「中性」降至「沽售」,目标价亦由1.5元降至1.24元。 大和下调辉山评级,仍然偏好辉山的奶牛场业务,因原奶平均售价在2016财年下半年将复苏,但认为其下游扩张过於剧烈。将评级由「买入」降至「持有」,目标价由2元降至1.55元。 拿大行最低的评级计算,1.24元,公司总股本134.76亿股,市值167亿港币。如果按这些投行评级的均价是2.6元计算,市值350亿。但是有小学数学知识的就知道,公司销售额50亿左右。市值销售率按投行给的最低价格算出来的167亿市值计算是3.3倍,按投行平均给的估值350亿计算达到了7 倍。 我们在看看乳业龙头伊利现在的市值销售比2。所以公司不论是否作假都存在巨大的高估的风险。其实浑水也没有那么厉害,他只是发现了这个巨大市值销售比的落差。  如果按龙头企业600887 的市值销售比去计算,06863的合理估值应该是100亿市值左右,合理股价0.7-0.8元。据说大股东质押34亿股给平安银行贷款20亿,其被银行认可的安全估值也就0.7-0.8元。所以浑水敢来质疑06863,也不算他有什么本事。 浑水绝不是什么善男信女,更不是什么打假英雄,其实就是通过做空牟利的机构,既然是以牟利为目的,那么对公司估值也就失去了公平,所以他的做空报告竭尽所能会说公司一文不值,负债率也并不只是衡量公司价值的唯一标准,即使是年年亏损的公司也可能被市场给几百亿美元的估值(特斯拉)。他做空报告出发点很明显,就是引发恐慌,造成踩踏。辉山乳业这家有着4万员工的企业,就真的一文不值吗?我相信即使是破产重组也是有价值的。 不过估值这这东西实在是一个不好确定的事情,就拿舜宇光学这一只大牛股来说吧,2009-2013年公司高速成长的时候,大行的评级普遍给的5-10倍pe以下,现在却给了40倍pe的估值。即使是业绩不成长,就靠大行的一张嘴,股价也能涨8倍。当然舜宇光学现在已经是一只高成长股。但是估值是否过高已经不是小机构和散户能说了算的了。 不过做投资,自己还是需要简单对比和甄别的,06863这样的不论做没有做假,拿他的利润在来说说。即使是每年赚10亿,按崩盘前的400亿市值计算,pe也高达40倍,如果按股息回报率来计算,我估计要100年才能收回投资。所以估值被投行高估是肯定的。你不参与做空,但是至少是不应该去参与投资的。 港股是一个可以自由做空的市场,各种冲突都是有的,都是为了利益,投资港股还是适当分散投资比较稳健。当真正的好公司被 误杀的时候。这也提供了投资者可以发财的机会。了解优秀企业的基本面,销售增长,利润增长,派息,即使遇到公司短期业务利润下降也无需太多的惊慌,因为往往可以给你一个非常满意的价格让你锁定更多的筹码。

|  [复制链接]

[复制链接]

发表于 2017-3-25 22:29

发表于 2017-3-25 22:29

楼主

楼主