被低估的消费巨头,海尔智家业绩拐点出现,未来3年可期

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:题材九哥

浏览:18664

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

今天咱们从几个方面再次深度了解海尔集团旗下的上市企业海尔智家,但并不是说立刻就买,而是先做好准备,等价格到了自己认可的范围,再大胆出击。好的个股配上好的黄金赛道,才是在股市中最优的选择。 一、公司简介 海尔集团于1984年在 CHN青岛创立,是一家全球领先的美好生活解决方案服务商。在互联网与物联网时代,海尔从传统制造企业转型为共创共赢的物联网社群生态,率先在全球创立物联网生态品牌,作为海尔集团旗下子公司之一,海尔智家是海尔集团旗下最大战略业务集团,承接海尔集团旗下全球家电业务,并围绕“智家定制”的战略原点,构建食联生态、衣联生态、住居生态、互娱生态等物联网生态圈,满足全球用户不断迭代的个性化家居服务方案的需求。

二、智家定制行业前景 传统家电行业,卖的是单品,是硬件。5G和物联网打破了这种隔离,使得冰箱、洗衣机可以跟厨电、烘干机等家电甚至跟人交流。由此,用户需要的不再是一个单品,而是一个完整的智能家居解决方案,智能家电应运而生,是一个新的产业链,而且与衣食住行相关,产业前景广阔。

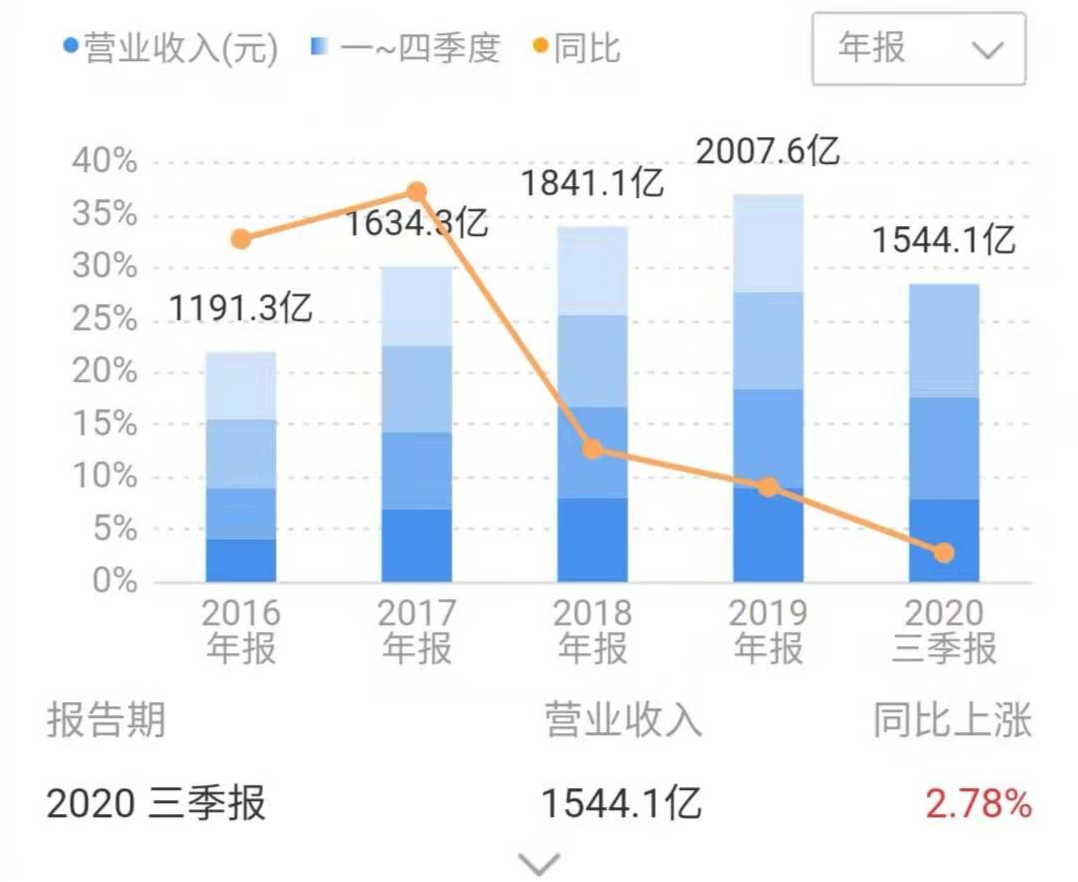

三、公司优势 1、在智能家居行业,处于领跑地位。早在2006年,海尔智家就开始布局物联网,海尔智家不断完善智能家居物联网技术、平台和产品布局,当友商还在拼单品、拼硬件,海尔已经在卖成套、卖方案,卖定制家居,所以在定制智能家居行业处于领跑地位,其中,三翼鸟的发布,掀起智能家居时代的一个小高潮。 2、渠道优势。众所周知,海尔集团早早都已经布局海外市场,海尔智家不仅成为国内家电行业的王牌,更在全球家电领域成为领跑者,这一点有目共睹。同时海尔在主流成熟的欧 美市场站稳脚跟,且在东南亚,非洲等新兴市场也有充分布局。 3、私有化带动品牌转型。为了加速品牌转型的实践,海尔智家正持续推进私有化进程。在此之前,海尔集团的核心资产分布两大平台,分别是海尔智家和海尔电器,导致营销、管理和统筹都比较混乱。 四、财务指标 2020年前三季度公司实现收入1544亿元,尽管疫情给家电行业带来了严重冲击,但海尔智家在第三季度的表现超乎预期,单季实现收入587亿元,同比增长17%,归母净利润35亿元,同比增长38%。

业绩超乎预期,主要得益于三翼鸟场景的发布,2020年第三季度,公司物联网生态收入达34亿元,同比增长138%。 五、估值

私有化后两家公司成为一个主体,不考虑其他因素简单计算,2019年海尔智家归母净利润为121.89亿,按2019年的增速计算,合并后估值接近2023亿元。截止目前,公司市盈率是27.77倍,公司市值1915亿。考虑到疫情后的修复,以及公司私有化进程的推进,以及三翼鸟场景的发布,业绩增速有支撑,目前估值相对安全,且未来可期。

|

发表于 2020-11-19 10:15

发表于 2020-11-19 10:15

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶