价值分析:隆基股份,全球第一单晶硅片供应商

来自:MACD论坛(bbs.shudaoyoufang.com)

作者:郑屹兴

浏览:22103

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

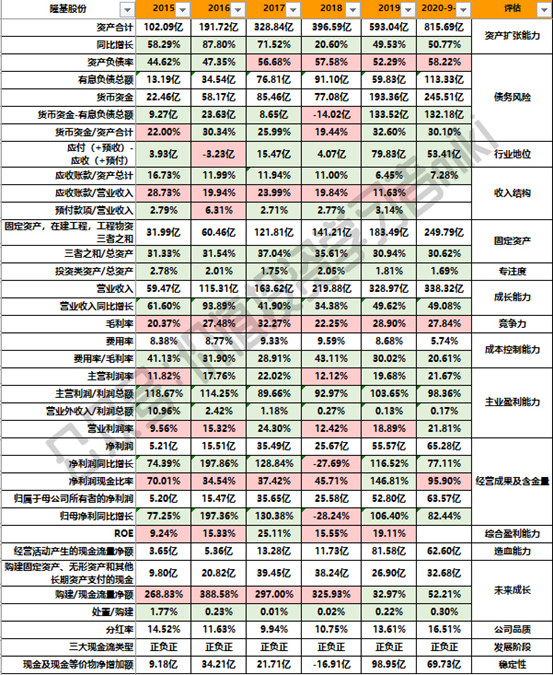

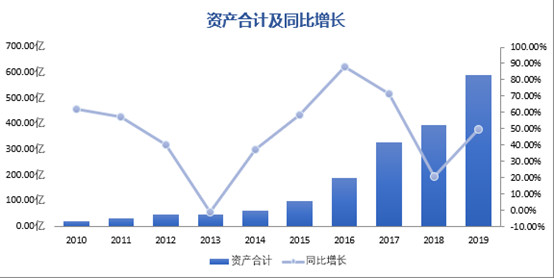

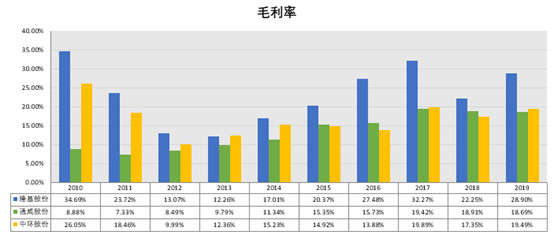

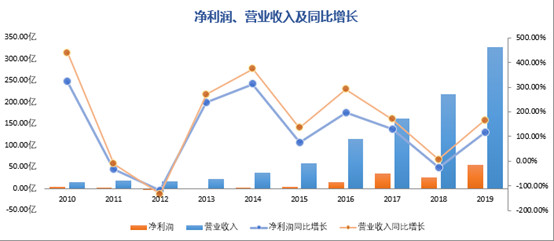

公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案。目前市值4200亿以上,是光伏行业龙头企业,也是全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业。 公司股价今年一飞冲天,距离年初价格已上涨4倍有余。针对光伏行业的发展和概念分析。 财务报表数据分析 受益于光伏行业的快速发展和公司市场占有率的提升,自15年起总资产一直以两位数的速度快速上升。2020年在疫情的影响下Q3依然达到了50%以上的增长率。 资产大幅增长带来的则是资产负债率的快速提升,目前已超过50%,但货币资金增量大于有息负债总额增量,因此公司目前债务风险很小。 公司行业地位强势,专注主业,属于轻资产公司,且投资类资产比例低。毛利率维持在25%以上,对比行业其他公司,属于比较高的范畴。 公司近三年营收大幅增长,使得公司净利润增速极高,维持在近100%以上,在2020年也维持了70%以上的净利润增速,盈利能力很强。如果这样的净利润增速维持下去,是非常可怕的。整理过往数据,再结合当下市场热点题材和板块,也整理了几只金股,这只票经过几个月的震荡吸筹,目前随着市场逐渐回暖,已经有主力资金开始布局介入,上升通道已经打开,趋势很不错,今天也是给大家带来了这几只翻倍的潜力股。因为平台审核不能直接在这里公布。还是老规矩某信添家 wak⑤⑥00 。

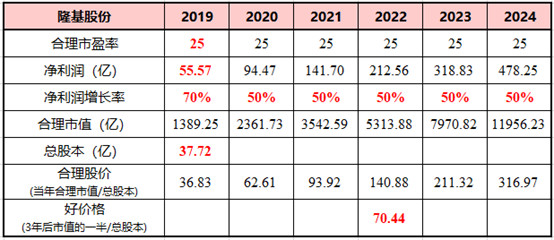

ROE呈现逐年增长的趋势,15%以上的数据已经比较优秀。在高速成长期的公司一般分红比较少,隆基股份15%左右的分红率算是及格。 根据上面的财报分析数据,下面我们用问答形式来剖析隆基股份这家公司。以下问题大家也可问问自己内心的答案,以便辅助判断是否要成为隆基的股东。 行业分析 1. 公司的商业模式?盈利能力如何?管理层实力怎样? 隆基股份细分为电气电源-光伏设备制造业,营业收入主要来源于太阳能组件(毛利率25%)和单晶硅片(毛利率32%)的销售。 12年上市当年曾经爆出亏损事件,当年很是被各方质疑,但近年来由于光伏是国家重点扶持的行业,业绩已经开始稳定的增长。 2.目前公司产品所属行业的发展前景如何?在5-10年的时间维度上,该行业是否市场追捧? 3.公司的产品核心竞争力在哪?是否不可替代?如果有条件,你是否愿意使用该产品? 隆基是全球最大的单晶硅片供应商,三大龙头硅片厂商合计占据约 40%的全球市场份额(隆基股份占全球单晶硅片市场35%以上份额),2019年硅片单片成本降低至1.86元/片,成本优势明显。 公司的领导团队能力比较强,一群兰州大学物理系的同学,本着第一性原理,坚定的走单晶的道路,是光伏行业中为数极少的,走全产业链道路的公司。 目前在硅片环节,任何耗材生产商、设备生产商都没办法限制隆基。举个例子,2014年左右,隆基看准金刚线切割方向,2个领导人扶持杨凌美畅把日本2000元一米的金刚线,搞成2元/米。 最早合作的晶盛机电生产单晶炉,有些贵,不想让晶盛卡脖子,隆基自己生产控制器(有核心长晶参数),2个领导人扶持关联方连城数控来生产。其他生产硅片所需要的耗材,隆基都有能力自己生产。 再者,他的垂直整合比较成功。新技术逐渐应用到电池片、组件中(产能规划基本是硅片4:电池片1:组件2),组件的终端品牌正在逐渐树立,拥有一定的品牌价值。这点需要持续跟踪,因为垂直整合的企业非常考验领导人的管理能力,不断评估是否超出其管理边界。 隆基商业模式属于二流类型(最好的还是类似茅台,终端、有定价权的公司),好处是光伏行业前景无限,未来每年需求增长稳定。坏处是有半导体特性,标准品,需要不断融资扩张(未来有望自我造血完成扩产),用规模降成本,又需要不断研发,提高或保持产品的毛利率。 目前看来,隆基、通威的优势就是自身成本下降速度能比产品降价速度更快,或者比竞争对手成本低或性能好。 隆基研发费用是全行业第一。也让隆基能持久保持领先地位。 4.什么会导致这家公司业绩走坏?可能有哪些黑天鹅事件? 行业新技术开发和替代速度快,可能在某个环节被新技术颠覆。 国际贸易保护,影响亚洲地区以外市场的销售。 专利诉讼,2020年6月韩华诉讼案败诉,还在上诉过程中。 5、综上分析,你是否愿意持有这家公司股票5年以上? 以合适的估值买入,在密切关注隆基股份经营情况和市场技术更新的情况下可谨慎持有。 6、目前公司的估值合理吗?你认为一旦发生股灾或黑天鹅事件,公司股价最多回撤多少?你又能接受多大幅度的回撤呢?(愿意承担多大的波动风险) 隆基股份属于制造业,一般成熟制造业的合理pe在15左右,考虑到光伏行业的成长性,隆基股份的历史平均pe和净利润增速,保守估计以25倍pe估算合理价值。 当然,随着公司的发展,净利润增速的下降和行业的成熟,pe和净利润增速都会逐步降低,估值也会随之变化。2020年是光伏行业大热的一年,目前依然值得继续密切关注。

|

发表于 2021-1-8 13:41

发表于 2021-1-8 13:41

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶