散户解套技巧:如何通过控制仓位实现解套,结合实际案例讲解

来自:MACD论坛(bbs.macd.cn)

作者:昂阳点金wad680

浏览:31534

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

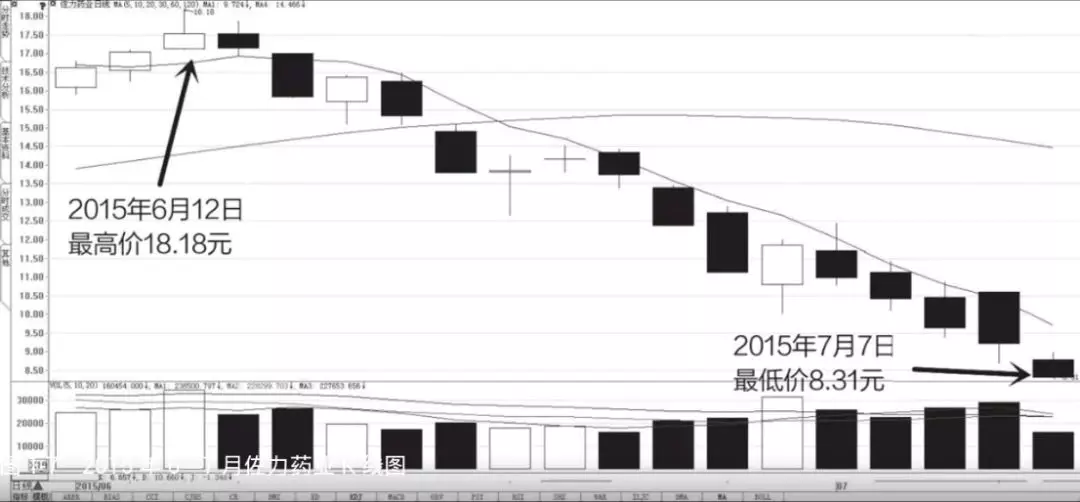

控制仓位是指投资者在进行某只股票交易时,对买入卖出的次数、价格和数量进行对比,将该项操作控制在合理的范围内。 控制仓位的意义在于避免风险、赚取利润,减少因操作失误造成的损失。为达到这一目标,投资者需要在操作时,首先确定交易方式——长线、中线还是短线,然后根据不同的策略,制订不同的空仓计划。另外,投资者在控制仓位前还要根据股票的种类、价位以及一系列影响该股的信息等进行判断和分析,不要一次性将所有筹码放入一只个股,力争在下手前策划好被套时如何减少损失。 依照以往股市交易的经验,可以总结出上涨控仓和下跌控仓两种特色较为明显的控制仓位的办法。 要点解读1 上涨控仓 上涨控仓是针对已经形成上升趋势的个股进行控制仓位的操作,对被套牢的投资者解套减少损失起着至关重要的作用。它的特点是投资者在股票上升阶段以“金字塔”方式买入持仓,具体表现为投资者在个股低位时适量买入筹码,随着股价的上升减少前一次买入股份一半的份额,如一只股票的价格在5元时买入5 000股,在8元时买入2 500股,在10元时买入1 250股。当保证有效的上涨控仓被投资者执行,在下跌出现时且跌幅达到10%,就可以将前一部分买入的筹码处理掉,最大限度地减少解套带来的损失。 实盘精析1 2015年2月16日,南京高科(股票代码:600064)股票最低价为11.34元,随后股价上涨,截至4月27日该股最高价为23.65元,期间涨幅达108.55%(如图1-6所示)。如果投资者依照上涨控仓的方式操作,虽然利润可能没有那么多,但被套牢时,损失将会减少很多,甚至最后可能会获利。如投资者使用“金字塔”方式分三次买入,11.34元时500股、17元时250股、20元时125股,股价下跌10%时,逃出可解套并至少获利6200元。图1-6 2015年2—4月南京高科K线图 要点解读2 下跌控仓 下跌控仓也是一种对于个股有针对性的控制仓位的操作,可以有效地避免解套损失。它主要是指当个股股价下跌超过50%以后,可以在其每下降10%时分别买入10%、20%、30%、40%的筹码,那么从买入开始到结束,投资者实际上只亏损10%。被套的股民朋友可以在股票下跌10%左右时抛出,然后利用剩余的筹码以这种方式买入股票,等待股价再次上升,解除套牢,赚取利润。 实盘精析2 2015年6月12日,佐力药业(股票代码:300181)股票最高价为18.18元,随后股价大幅度下跌,截至7月7日股票最低价为8.31元,期间跌幅达54.29%(如图1-7所示)。投资者如果在股价最高位下跌10%的时候被套平仓,可以在接下来的时间里利用剩余资金进行买入操作,等待后期回涨解除套牢。 高手支招 1. 当个股处于上涨态势时,使用“金字塔”方式吸收筹码,以防高位被套。 2. 当个股处于横盘阶段时,保持50%左右的持仓;当下跌走势出现后再决定抛出还是吸取。 3. 当个股处于下跌阶段时,被套牢后最好控仓休息,或在下跌末期增加持股数量,借助未来个股上涨的趋势弥补亏损。 文/昂阳点金

|

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

发表于 2018-5-15 09:29

发表于 2018-5-15 09:29

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶