巴菲特重仓股!狂赚34亿的“比亚迪”,其中价值不言而喻!

来自:MACD论坛(bbs.macd.cn)

作者:题材九哥

浏览:9644

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

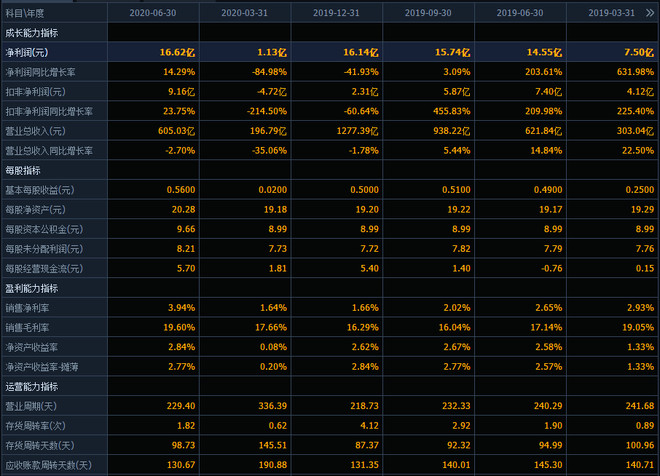

比亚迪是什么东西? 芒格在很多年前把王传福比喻为爱迪生和杰克韦尔奇的合体,一直不懂得这么高的评价是怎么来的,承认他们在十多年前可能已有深刻认识。 过去的就算了。现在和未来比较重要。 比亚迪要给奔驰丰田供应电池,现在传闻已经到了供应IGBT芯片。中国公司向欧美公司供应芯片,闻所未闻。倘事成,比亚迪是英特尔、AMD。 比亚迪将来会不会输出DM-i等等这类混动技术?可能。卖技术,是高通、ARM。 比亚迪的汽配业务开始寻求外供,比如那些LED灯等等,卖汽配是德尔福、埃采孚。 比亚迪给苹果代工,给小米代工,给华为代工,传闻要给英伟达代工游戏GPU。这是富士康、也是三星、台积电。 比亚迪最核心的外供产品公认是电池,那么可比它是LG、松下、宁德时代。这几家公司都是两年的惊天牛股。 比亚迪给滴滴整车代工,和消费电子意义不一样。滴滴为了这款网约车而做了不少独特设计,会刷新大家的认知,我也相信这车是中国同类续航里造价最低的车,帮滴滴赚钱。比亚迪此时变成了江淮,但其实已经输出刀片电池技术。 比亚迪电动大巴在欧美所向披靡,看起来绝尘而去,没有人追得上了。比亚迪的地位开始类似燃油车时代的日野、奔驰、沃尔沃。 比亚迪的云轨竟然得到广州轨道交通的合作,这几年也在几个城市铺设,在巴西建一条长轨。默默干了这么多年有收获了。这是西门子、川崎重工、中车。 比亚迪的电动重卡和专用车已经在路上,重卡数量不多(附图,美国百威啤酒电动重卡车队),专用车事实上也不少。目前特斯拉和nikola仍然处于PPT状态。nikola处境似乎不妙。这个产业里比亚迪暂时是第一,它是它自己。 比亚迪自己的王朝系列汽车在中国市占率还不高,还在提高的路上。有些车开始进入挪威、德国、东南亚各国。自己的品牌慢慢建设,它还是它自己。 人们会慢慢发觉,比亚迪是一只特种猪,一身是宝。 作为股民,内心中有两个谋士在跟自己聊,一个谋士主战,经常会说这里是好机会,这个股票非常好,让你有买股票的冲动,而另一个谋士主和,经常会说股市有风险,买股票很容易亏钱,让你不要轻易买股票。你就像皇帝面对两个大臣一样要去做决策,大部分人容易成为昏君,容易听信一面之词,又或者是刚愎自用武断行事。 错误的思维模式:一会听主战的,一会听主和的,没有自己的主见。有时候,遇到别人讲一只股票,满仓买进去,有时候,遇到别人讲的股票,买100股试一试。最后,重仓的不涨,轻仓的大涨,非常容易出问题。 正确的思维模式:听清楚主战派提供的机会类型,也设定主和派承担的风险。科学合理的安排仓位,设置止损和止盈。股票不是要做对最低价买,最高价卖。谁也无法每次都做对,我们要做的是,进场就知道止损在哪里,止盈比止损要大,这样胜算一定的话,盈利是必然。这才是职业投资者,才是真正的明君!!! 理念不正确,炒股必然赔钱。所以,想想清楚自己该怎么做才是最关键的,而不是猜明天是涨还是跌。你说对不对! 市场已迎来金九月,接下来要不要出?要不要入?能上升多久?这些问题大家都是要思考的。对大资本嗅觉的灵敏度,才是在股市博弈中获胜的关键!如果你担心自己不能准确把握的话,也没关系,近日九哥在复盘时通过大数据分析,精准的研判,整理了一份最符合当下风口概念的股池,其中一只业绩增长更是达到160%,正宗龙头概念股。 由于风控不可直接发送,大家关注公棕号:《题材九哥》,回复金股即可 近期,公司披露了半年度财报,实现营业收入605.03亿元,同比下降2.7%;净利润16.62亿元,同比增长14.29%。如果单独看业绩呈现,大家可能觉得,比亚迪的传奇故事很多,但业绩也不怎么样嘛,净利润才16亿多,根本就配不上2200亿的市值! 如果单一的来看,确实如此,市值体量大,赚得钱少,业绩增幅较低等问题。但是,我们看待问题不能片面,需要全面的看待才行。我们先从研发费用来说,比亚迪近些年的研发费用虽然没有成倍翻涨,但增幅明显,2012年-2019年分别为:11.5亿、12.8亿、18.7亿、20亿、21.7亿、37.4亿、50亿、56.3亿,今天上半年的研发也是没有停步,达25.3亿。重研发的企业,虽然前期比较“痛苦”,毕竟是真金白银的在砸钱。但是,到了后期将会深度受益,这些年比亚迪提高研发费用支出,可以说是一大“亮点”。 对比一季度,半年度的业绩可以说是进步十分大。一季度营业收入196.79亿元,同比下降35.06%;净利润1.13亿元,同比下降84.98%。其中,单二季度实现营收408.24亿元,同比增长28.06%,归母净利润15.5亿元,同比增长119.9%,扣非归母净利润13.88亿元,同比增长322.6%。且公司在披露半年度财报时,同时预告了三季度归母净利润在28亿-30亿之间,同比增长在77.86%-90.56%!这样的情况,可以说是十分给力了。 所以,单一看一季度、半年度财报数据的呈现,比亚迪情况确实不怎么样。但,如果单季度以及公布的业绩预告来看,比亚迪的情况真真的可圈可点!关于这家公司,我们再来一点一点的来看: 公司“新亮点”:半导体!今年比亚迪的动作比较多,上半年首款搭载刀片电池的全新车型“汉”上市,性能出众,当前的订单也是饱满,后续随着产能爬坡,销量有望继续怕是攀升。并且刀片电池方向,不仅仅是比亚迪公司自家使用,当前也已经开始外供,导入长安、丰田等公司,未来有望开拓更多国内外客户,为公司丰厚利润。 公司不仅仅动力电池方向这一动作受到了市场的关注,比亚迪整合功率半导体等相关业务并成立比亚迪半导体有限公司,引入诸多战略投资者,未来或成为公司的又一大“新亮点”。而关于半导体方面,不仅仅市场前景广阔,有利于提升公司价值,还有望分拆上市。 市场对比亚迪的观点:当前,市场对新能源方向的看法,可以说是“十分乐观”,一个是随着新能源车技术的越加成熟;二个是市场对新能源车的接受情况越来越乐观;三个是欧洲市场的补贴效应加大;四个是国内外市场的广阔市场前景。可以说,现在正处于景气的漩涡中心。作为新能源车、动力电池的领军企业,自然也能深度受益。 基于此背景,市场对未来比亚迪业绩的预测也是乐观,对2020年年度普遍预测增长超100%,甚至预测将超150%的幅度,年度有望狂赚34亿以上。对未来二年的业绩预测虽然有所降速,但也是乐观,对2021年、2022年业绩预测均在20%以上,且有较大概率超预期。那么,对应的估值如何呢? 估值分析:以比亚迪2020年的情况参照现在的股票价格计算,估值约为70倍。当然,如果单一看这个估值,还是有些偏高的。但公司有着不错的业绩增长以及确定性,这一点还是要另眼相看的。近些年,公司估值波动区间的幅度较大,中值大概在53倍左右,这样对比来看,现在的估值还是有些偏高的。计算2021年、2022年的估值呢?分别约为58.4倍、48.7倍左右。这样来看,未来二年的估值,还算是处于合理区间。 总的来说,比亚迪今年一季度与半年度的业绩呈现确实不怎么样,但公司单二季度的情况还是不错的,且预告的三季度业绩将有着大幅提升,对应未来二年的业绩确定性也是很高。虽然,现在的估值有些高,但对应未来二年的估值还是处于合理区间的。公司正处于景气增长的趋势下,值得我们关注。

|

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

发表于 2020-9-25 11:16

发表于 2020-9-25 11:16

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶