深度解析:美的集团(000333):惯性驱使下的回购方案

来自:MACD论坛(bbs.macd.cn)

作者:郑屹兴

浏览:11605

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

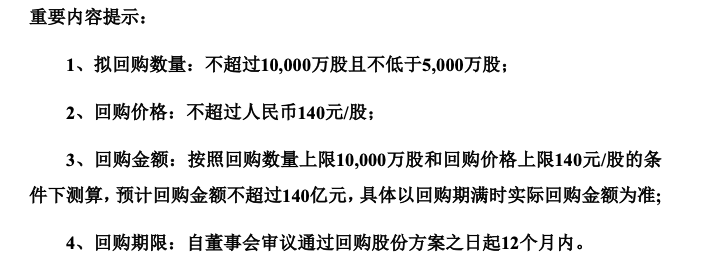

2021年2月24日,美的集团发布公告宣布进行股票回购,方案如下:

2020年,美的集团的股价涨幅为73.61%,在股票高涨的情况下,公司推出价格上限高达140元的股票回购计划,而且回购的股票未来要“全部用于股权激励或员工持股计划”,因此,这个股票回购的公告引发了市场的巨大质疑和批评。

很多人认为,公司通过高价回购股票用于股权激励,实质是通过损害股东利益以变相输送利益给管理层。

事实的真相是否如此呢?我花了差不过两天的时间,翻阅了美的集团自2014年关于股票回购和股权激励所有公告,并进行分类整理,下面我就通过客观分析来给出我的判断。

股票回购的判断标准

在回顾历史之前,首先表明我关于回购的观点。

评价回购股票的行为对公司长期股东是有利还是有害,不在于回购的股票是注销还是用于激励,主要取决于回购价格的高低。

回购价格的高低,主要取决于公司的价值。对我而言,主要的判断标准就是市盈率水平的高低。

关于公司的价值判断的方法,我的标准和美的集团始第一次回购时确定的标准是一致的。

美的集团股票回购历史

美的集团的股票回购行为开始于2014年,包括最新的这次回购,迄今为止美的集团总共开展了5次回购。

在2014年8月19日 ,美的发布《关于股份回购计划的长效机制(2014-2016年)》,该机制提出:

公司拟在 2014-2016 年先行推出两期股份回购方案。

第一期(首期):不晚于 2015 年 6 月 30 日推出。首期股份回购的期限自股东大会审议通过首期股份回购方案起不超过十二个月。

第二期:不晚于 2016 年 6 月 30 日推出。第二期股份回购的期限自股东大会审议通过第二期股份回购方案起不超过十二个月。

公司董事会以上一年度扣除非经常性损益后归属于上市公司股东的每股收益为基础,参考行业内上市公司整体市盈率的平均水平,确定回购价格的基数,并结合公司当时的财务状况和经营状况,确定各期回购股份的价格区间。

公司回购股份的价格上限,为公司董事会通过各期回购方案决议前十个交易日或者前三十个交易日公司股票平均收盘价的 130%(按照孰高原则)。

根据这个机制的回购,实际只是执行了第一期,原定于2016年开展的第二期回购并没有执行.

我查了一下公告,2016年6月前后,公司正在忙于收购库卡的相关事宜,不知道是否因此而耽搁了。

第一期回购的方案,在2015年6月27日公布,并且同年7月31日执行完毕。耗资总金额约10亿元;成交价30.69 元-35.74 元/股;回购 29,591,644 股,回购股票全部注销。

我计算了一下,根据公布回购价格上限48.54元,对应2014年的净利润的静态市盈率为19.5倍,对应2015年净利润水平的动态市盈率是16.2倍。

在中断两年之后,2018年7月5日,美的开始了第二次回购,并于同年12月28日执行完毕。耗资总金额约40亿元;成交价为36.49元-48.40元;回购95,105,015股,回购股票全部注销。

此后在2019年1月3日、2020年2月22日以及2021年2月24日,美的集团定期在年初开展股票回购共3次,而且回购股票不再注销,而是“全部用于股权激励或员工持股计划”。

回购股票的用途改变的理由很简单,因为核心员工和管理激励需要股票,与其一面发行新股票,一面回购股票,不如直接使用回购的股票来进行员工激励。关于这点,后面我们再详细讲。

关于后面几次的股票回购操作,我们需要关注以下几点:

一、其中2020年的第四次回购,即使中间调高过一次回购价格上限,因为股价的上涨,只是完成了回购方案中的数量下限而无法继续回购;

二、2019年的第三次回购和2020年的第四次回购,共计耗资约59亿,共回购股票约1.04亿股。

三、从第二次到第四次的股票回购所定的价格上限,对应的静态市盈率和动态市盈率基本上都低于第一次回购的,基本都在18倍左右。 3月龙头,已经选出来了,备选15只个股,有一只非常特别,可能成为2021首只大妖!因为这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态,择机干进去,接下来就坐等起飞!还是老地方活的,老地方重点解读!舔.公-中-号:郑屹兴,填加后输入:“名单”就会出来了!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。毁掉一个人最好的方式,是让他挣快钱。君子爱财,取之有道

不合理的回购价格上限

而引起广泛争议的第五次回购方案对应的预估静态市盈率,相对于前面四次而言,则几乎要高出一倍左右。

因为2020年的业绩还没有公布,如果采用Wind机构一致预期的每股收益3.66元/股(同比增长6.42%)来计算,则第五次回购的价格上限对应的静态市盈率高达140/3.66=38.25倍。

同样采用2021年归母净利的增长率为14.07%,则该回购价格上限对应的动态市盈率也高达 140/4.17=33.6倍。

根据理杏仁的数据,整个家电板块的TTM-PE是29.14倍,而且当前是位于97.67%的高分位点。

市盈率38.25倍,对应的盈利收益率为2.6%,比十年期国债3.25%收益率还要低。

基于以上分析,我认为美的集团的第五次回购的价格上限定的过高,如果以此价格回购股票,则是购买收益率低于无风险回报率的权益资产的行为,损害了长期股东的利益。

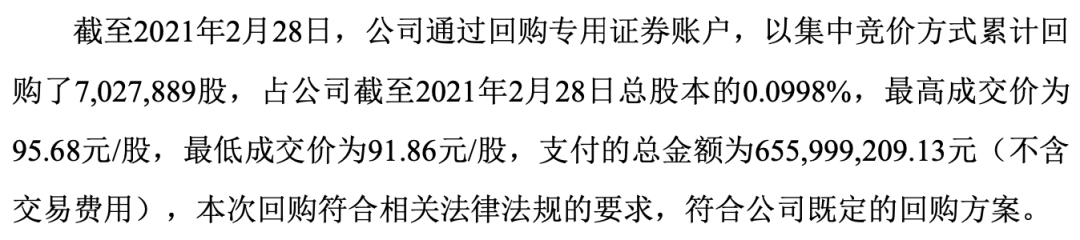

回购方案公布后,美的行动迅速。根据美的集团在3月2日公布的回购进展,截止2月28日,公司已经回购703万股。

从公告上已经回购股票的成交价来看,对应的预估静态市盈率大约在25-26倍左右,比前4次回购的估值还是要高40%左右。在我看来,这个价格水平不算是低估,只能算是勉强算合理而已。

那么这个不合理的140元股票回购价格上限是怎么来的呢?

美的在2月25日发布的《关于回购部分社会公众股方案的公告》中有所提及:

“结合公司目前的财务状况和经营状况,确定公司本次回购价格为不超过人民币140元/股,未超过董事会本次回购决议前三十个交易日股票交易均价的 150%。”

董事会在2月24日作出回购决议,在K线图上2月23日的对应的30日均线值为98.74元,这个价格的150%为148.11元。

因此,大家争议最大的价格,很可能只是美的集团一个相对官僚的例行决定而已。其实,何止是回购价格,甚至是整个第五次回购的决定,基本上都是管理层在“惯性驱使下”官僚的决定而已。

惯性驱使下的回购决定

从2018年开始,美的开始连续的每年都进行股票回购。

2021年,美的集团的回购方案是在前一年股价上涨74%的背景下推出的。而对于这点,我相信管理层是有清醒的认识的,甚至于他们也会认识到目前的股票价格,是相对合理甚至偏高的。

但是,因为公司在前三年都进行回购了,如果在2021年度不进行回购,是否会让市场感觉到,公司管理层认为公司现在的股价是高估的呢?

我相信,美的集团的管理层是不愿向市场传递这样的信息的。

从善意的角度来理解,2021年的回购方案大致是一种惯性驱使下不得不去做的事情;从动机论的角度来看,在实施了多层次的股权激励方案之后,管理层因为自己持股的原因,是有维护股价的动机的。

所以,即使在股价高估情况下,董事会依然通过了这个回购方案,并按照惯常的习惯定出了一个非常不合理的回购价格上限。

巴菲特在1988年的致股东的信中曾经提到过一个词"the institutional imperative”,翻译成中文的话,大概是“惯性的驱使”或者“机构强迫症”。

“我最意外的发现是企业有一种看不到的巨大影响力,我们称之为”惯性的驱使”,……相反的理性的态度在惯性驱使的影响下也会慢慢地变质。……是习惯的力量而非腐败或愚蠢,误导他们走上这些路子,也因为我忽略了这种惯性的力量,使我为这些所犯的错误付出了高昂的代价。”

巴菲特还举例讲到:

“(1)就好像是受牛顿第一运动定律所规范,任何一个组织机构都会抵抗对现有方向做任何的改变,(2)就像我们会用工作来填满所有的时间那样,企业的计划或并购案永远有足够的理由将资金耗尽,(3)任何一个崇拜领导者的组织不管有多离谱,他的追随者永远可以找到可以支持其理论的投资评估分析报告,(4)同业的举动,不管是做扩张、并购或是制定经理人待遇等都会在无意间彼此模仿。”

巴菲特所讲的例子,简直就是特别针对美的集团这次团购方案的特别设计的。

但是在股价高位进行回购的话,操作空间就极其有限,甚至就不可能在合理的价位上买到股票,而回购价格太高,则又会引起市场的批评。

从时间上看,虽然公司在2月24日发出的回购公告,但是回购的决定应该是更早之前就已经做出的,只是在2月23日提交董事会通过而已。

过完年后,股市的大幅调整为美的集团推出这个回购方案提供了一个很好的时机,既可以进行市值管理又可以收买人心。

但是,市场也不傻,即使美的集团迅速行动进行回购,也不过是维持了公司股价没有大幅下跌而已。

公司章程修正案中的埋伏

与其在股价高位推出不合理的回购方案,为何不把回购的钱通过分红的形式给到股东,让股东自己来决定资金的用途?

其实美的每年都在进行大比例的现金分红,相对于我们这些个人投资者而言,大股东会从分红中获得现金更多。

但是,对于现金分红,美的通过修改公司章程也提前打了一个埋伏。

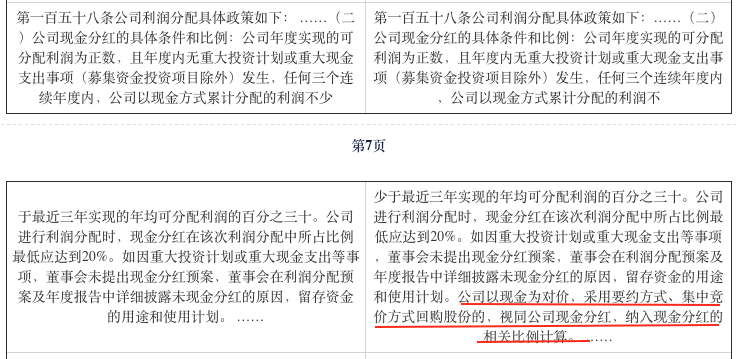

2019年1月29日,美的集团公布了《公司章程修正案》,在修正案第158条的“利润分配”部分,美的集团增加了“公司以现金为对价,采用要约方式、集中竞价方式回购股份的,视同公司现金分红,纳入现金分红的相关比例计算”。

见截图红色划线部分的内容。

公司章程未修改前,在正常情况下,公司应该将可分配利润的30%分给股东,而其中以现金形式的分红至少要达到20%,不能全是以股票形式进行分红;而修改完公司章程后,把用于回购股份花的钱也算在现金分红的比例中了。

举例来讲,如果2021年公司可分配利润300亿,按照公司章程,至少要拿出90亿进行分红,其中现金分红至少要18亿,也可以90亿都用于现金分红(美的集团最近几年全部是现金分红)。

而分红之前,如果本次140亿的回购额度用完了,公司完全可以以此为理由取消2021年的分红。

如果未来这些原本应该分给你的钱,全部用作股票回购,并通过限制性股票或者股权激励的形式低价卖给或者无偿发给管理层了,那些原来不分青红皂白就为高价回购叫好的小股东,还会接着叫好吗?

如果再进一步告诉你,管理层低价或者无偿通过股权激励的获得公司股票所要满足的考核目标,不是净利润要有增长,而仅仅是净利润不低于前两年的平均水平,你会崩溃吗?

我未来的可能操作

我现在持有美的集团的股票,第一笔买入大概是在2018年底,价格是38.57元,但是买的并不过。

在2020年1月和3月再次买入,买入价分别为56.85元和46.79元,记得当时可利用的现金不多,为了多买一点还用了融资。即使在当时还是觉得买的有点少。

截止2021年2月底,美的集团占我持仓组合的比例约为9%左右,平均价格在48元左右。

对于美的集团,我一直都很欣赏,主要因为以下两点:

第一、公司战略明确,聚焦于白电和小家电领域,通过自我发展和收购重组,在上述各个品类都保持数一数二的市场份额,品牌优势明显,逐渐成长为中国乃至全球的最大的家电集团之一。

第二、公司治理良好,几乎是中国民营企业的典范。创始人退出日常经营后,由职业经理人管理公司,通过不同层次的股权激励等方式,管理层与大股东建立了一致的利益关系,实现平稳交接和公司的继续成长。

但是,美的的这次离谱的高价回购方案,让我不得不对原来的某些判断持有一些保留意见,并会在今后留心观察。

但是如果未来公司股价上涨,美的真的以140元作为回购的价格上限完成140亿的回购的话,我会毫不犹豫的清仓所有的美的股票。

|

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

发表于 2021-3-5 09:31

发表于 2021-3-5 09:31

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶