隆基股份(601012),6个月暴涨280%,全球第一光伏巨头

来自:MACD论坛(bbs.macd.cn)

作者:郑屹兴

浏览:10452

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

光伏行业市场规模 据中国光伏业协会统计数据显示,2019年全球新增光伏装机量为120GW,其中国内新增装机30GW,海外新增装机90GW。截至2019年底,中国累计装机容量超205GW,同比增长17%。 国际可再生能源机构数据显示,截至2019年底,全球太阳能光伏累计装机容量已达578.53GW,同比增速超过20%。 中国累计装机量占全球总装机量的比例达到35.45%,市场份额稳健位居全球第一,新增装机量自2013年以来已经连续7年世界排名第一。

(图片来自网络) 今年上半年,全国光伏发电量达1278亿千瓦时,光伏利用小时数595小时。机构预测,2020年我国光伏发电量将达到2689亿千瓦时。 近期,有消息称光伏行业可能被写入“十四五规划”,受利好消息刺激,A股隆基股份(601012.SH)和通威股份(600438.SH)两家光伏巨头股价持续大涨,隆基股份市值突破3000亿大关、通威股份市值突破1200亿大关。 实际上,早在今年4月的时候,国家能源局就明确提出了可再生能源的编制规划:6月底完成规划研究报告的中间稿,9月底前完成《可再生能源发展“十四五”规划研究》报告,11月底前完成征求意见稿。 而今年以来,A股光伏产业链上市公司股价的持续强势,也是自4月开始的。国内光伏行业受利好政策推动,行业景气度上升,龙头企业通过频频涨价,从而获得超额收益。 光伏产业链一览 光伏产业链除了从多晶硅到电池组件的主原料链,还包括辅料链、装备链、产业服务链,但目前行业发展的重点主要是主原料链上的技术革新和产能扩张,锐眼哥重点说一下主原料链。

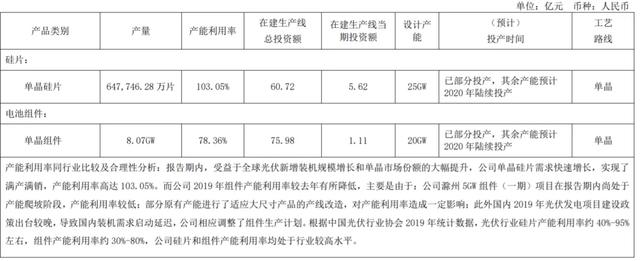

如图所示,从多晶硅、硅片到电池片、组件的主原料链,已经包含了目前大家所关注的上游和中游,然后就是下游对光伏电池组件的应用。 光伏实际上也与半导体有关,它是利用半导体在光照下产生电压的光照导电效应工作的,使用的主要原料为硅。第一步就是对硅石的冶炼获得硅,然后再通过提纯获得晶体硅,再然后就是对晶体硅切片制造电池片。 而目前,国内最大的光伏硅片厂商就是隆基股份,2019年隆基的单晶硅片产能已经达到42GW,单晶硅片产量达到64.77亿片;今年上半年其产能达到55GW,产量达到44亿片。

(截至2019年隆基股份硅片、组件产能截图) 除了直接的竞争关系外,通威和隆基还存在上下供应链关系。通威在太阳能板块的布局,主要是对高纯度硅料和太阳能电池的研发、生产和销售,隆基主要是对单晶硅棒、硅片、电池、组件的研发、生产销售。 通威2019年财报显示,与隆基股份、中环股份等主要的下游单晶硅片生产商达成长期合作关系。值得注意的是,隆基在2016年成立的丽江隆基硅材料有限公司还是隆基和通威的联营企业,通威间接持有15%股权,该公司主要从事多晶硅的研发生产。 2019年,通威股份的高纯度硅产能达到6.43亿吨,太阳能电池产能为20GW,到今年上半年达到27.5GW。 9月16号老郑跟大家说过的晶澳科技已经走出了40%+的高度了,这足以说明老郑的实力了。 大家经常都问老郑为什么选票精准,其实没大家想的那么高深,都是一些技术面+基本面+消息面叠加的综合基本推论而已,另外一点就是老郑总结多年的历史经验,这方面是不能急的,谁都是需要时间学习精进,一步一步来。

连日以来的总结复盘过后,老郑通过自己个人的体系判断,挖掘出了大资金底部埋伏,并且通过K线语言方面的叠加判断,马上就要起飞的几个标的。预期涨幅翻倍!

还是老规矩某信搜索wak后面加四位数字5660。英文加数字总共七位,有我圈子的朋友都是有实实在在的收获的,可以看到把握任何一支都是一笔大的收获,如果想对手中个股接下来的趋势一目了然,或者操作强势黑马,相信我的实力,不会让你失望。

再说下游的光伏电站和逆变器。 从单晶硅料到电池组件,组件出来的一般是直流电,需要经过逆变器、控制器才能变成交流电。 国内目前主要的逆变器厂商包括阳光电源和特变电工,2019年,特变电工逆变器产能1.8GW,阳光电源逆变器产能超过17.94GW。 就逆变器而言,阳光电源处于绝对的龙头地位。2019年,阳光电源光伏逆变器全球出货量17.1GW,同比增长2.4%,其中国内出货量8.1GW,国外出货量9GW。截至2019年底,阳光电源逆变器全球累计装机量突破100GW,成为全球首家突破“亿”千瓦的逆变器厂商。

(阳光电源逆变器产能截图) 相对来说,国内光伏行业上下游产能相对都比较集中,行业“马太效应”明显。 据PV InfoLink数据统计,截至2019年10月,行业统计口径产能大于1万MT的多晶硅料企业及大于1GW的硅片、电池组件企业,产能占比均超过80%以上。

(隆基股份2019年报截图) 虽然光伏行业各环节产能比较集中,但在整个产业链中需要的环节并不少,不过,仍有像晶科能源、晶澳太阳能(A股上市公司晶澳科技)这样的“全能选手”,在光伏产业链的各环节都有参与。 由于参与的环节较多,公司在各个环节的产能并不大,2019年,晶澳科技硅片产能11.5GW、电池产能11GW、组件产能11GW,硅片产能远低于隆基,电池产能也低于通威,但组件产能高于隆基。 所以,总结来看,目前国内光伏行业的主要参与者包括:做硅料的通威股份、做硅片的隆基股份、做电池片的通威股份、做组件的协鑫集成、做逆变器的阳光电源,而晶科能源和晶澳科技则在全产业链布局。 股价还会涨吗? 如前所述,今年是“十三五规划”的最后一年,“十四五规划”被提上日程,可再生能源有望被写入“十四五规划”的政策预期,推动了今年A股市场光伏板块的上涨行情,也成就了3000亿的隆基股份和超千亿的通威股份,未来它们的市值还会继续增长吗? 这个问题,我想,通过以上分析大家对这两家公司的行业地位已经有了一定的认识,它们的未来如何,主要应该取决于整个光伏行业的景气度状况。

从目前国内光伏累计装机容量和新增装机量来看,这两个指标中国都已稳居世界第一,预期未来继续保持较高的增速应该是不太可能的,更大的可能是,随着光伏等可再生能源逐步纳入“十四五规划”,光伏发电可能会逐步替代传统化石能源发电方式,但这个替代的过程一定是循序渐进的、缓慢的。 特别是今年下半年,已经连续下跌多年的硅料价格,突然上涨,直接影响了光伏发电平价上网项目的进度,预计今年国内光伏装机量将大幅低于预期。

(年内硅料价格走势图,来源网络) 因此,年内持续上涨的光伏上市公司股价,与因硅料涨价导致年内装机量低于预期的需求产生了背离,而这种背离主要反映的是市场对“十四五规划”的超预期。 如果后期光伏装机量持续低于预期,那么,今年大幅上涨的光伏上市公司的股价就可能从哪涨起来就跌回哪去。因为,市场的预期与最终的政策落地始终是存在一定差距的,这也是历来光伏上市公司股价大幅波动的一大原因。 以硅片龙头隆基股份为例,自2012年上市以来,股价已经经历了多次超过40%的下跌,但始终都能再创新高,这是因为国内光伏行业长期不均衡的发展格局导致的,下游发电环节增速高于上游硅片生产环节,行业对硅片的需求始终供不应求,这从隆基超高的产能利用率也能得到证实。

(隆基股份产能利用率分析) 可以看到,隆基股份的产能利用率始终维持在较高的水平,特别是在2017年和2019年还出现了产能利用率超过100%的情况,说明下游对隆基生产的硅片和组件需求旺盛。 由于超高的产能利用率,隆基股份的业绩增速一直都是不错的,但短期来看,年内过大的股价涨幅可能已经透支了隆基未来一段时期的业绩,这个需要时间去消化。CH 从整个光伏行业来看,随着国内外政策的不断加码,光伏行业目前应该说是处于景气度上升期的,只不过行业的增速要远远小于光伏上市公司股价的上涨速度,这一点,作为投资者也应该要有一定的理解。

|

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

发表于 2020-10-12 10:42

发表于 2020-10-12 10:42

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶