山西汾酒-优中优的白酒股,2020涨了3倍还可投资吗?

来自:MACD论坛(bbs.macd.cn)

作者:郑屹兴

浏览:12234

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

2020年白酒股,最为风光的当属贵州茅台,股价差2块攀上2000元的高峰,但让我们感到意外的是昔日的二哥“五粮液”股价(291.85元每股)却让贤于山西汾酒(375.29元每股),山西汾酒到底是什么魔力,让它2020年股价涨幅达3倍,它的市盈率目前已经达到99.67,马上突破100,远超贵州茅台的55.65,也高于五粮液的58.41,这样的股票是否被市场高估了,还有投资价值吗,让我们来简单的分析一下。

一、基本面分析

1. 后复权股价

1994年上市至今,26年风雨历程,山西汾酒后复权股价增长413倍,尤其是近两年迅速增长,呈现井喷式的爆发,两年后复权股价涨幅达10倍,是当之无愧的白酒牛股。

山西汾酒后复权股价

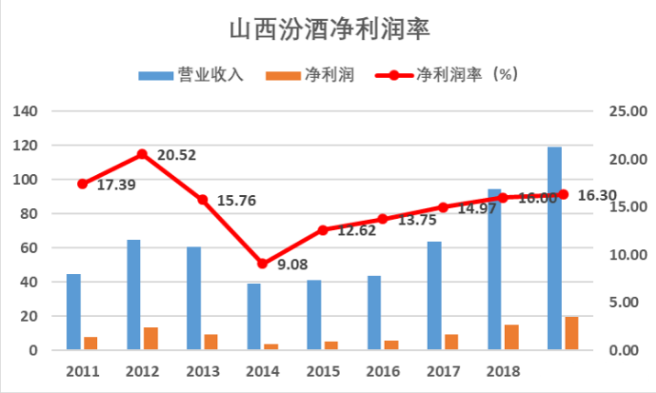

2. 净利润率

2011年营业收入44.9亿,2019年收入119亿,9年涨了1.65倍,2011年净利润7.81亿,2019年19.4亿,涨了1.48倍,净利润率2014年经历过一段波谷之后稳定上升,2020年经营业绩预告显示净利润达30.95亿,同比大涨48.52%。经营业绩一片向好。

山西汾酒净利润率

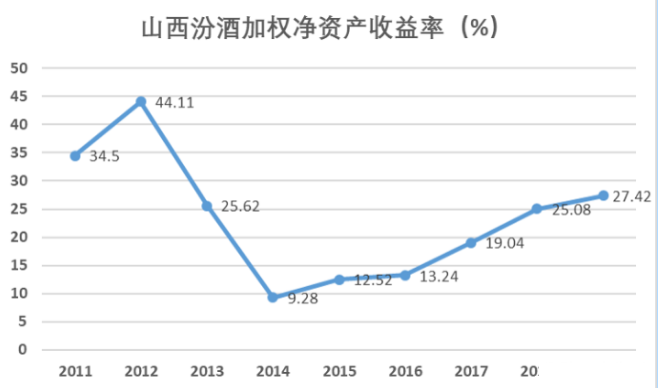

3.净资产收益率

加权净资产收益率同样在2014年经历波谷后稳步上升逐年递增,2019年达到27.42%,平均年均增长率23.42%。

山西汾酒加权净资产收益率

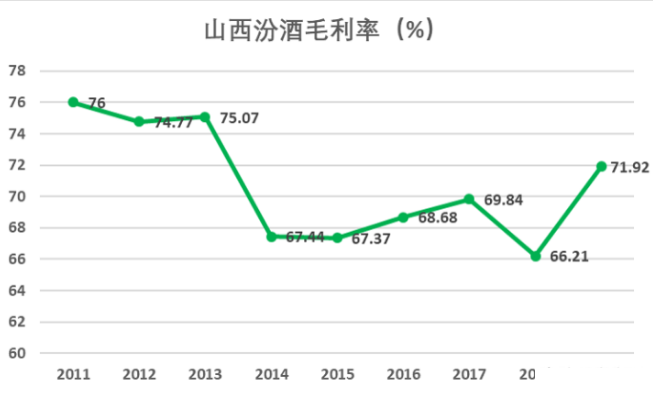

3. 毛利率

毛利率较为稳定,平均值为70.81%,虽然比起贵州茅台91%的毛利率有差距,但是在白酒行业也是出类拔萃了。

山西汾酒毛利率

二.经营方式分析

山西汾酒清香型白酒国家标准的制订者之一,主要产品汾酒是我国清香型白酒的典型代表,竹叶青酒是著名的保健养生酒,在国内外享誉盛名。

汾酒文化源远流长,酿造历史悠久,清香品质卓越,被誉为“中国白酒产业的奠基者、传承中国白酒文化的火炬手、中国白酒酿造技艺的教科书、见证中国白酒发展历史的活化石”,是“国酒之源,清香之祖,文化之根”,是当之无愧的“中国酒魂”。

山西汾酒经营模式为研产供销一体化。

20年年初整理的十大金股,八红两绿,表现还是挺不错的。翻倍的两只,总的收益为54.59%,比我最初的想的收益25%,高出了很多,算是超预期了。整理过往数据,再结合当下市场热点题材和板块,也整理了只金股,这只票经过几个月的震荡吸筹,目前随着市场逐渐回暖,已经有主力资金开始布局介入,上升通道已经打开,趋势很不错,今天也是给大家带来了这只翻倍的潜力股。

公*众#号:郑屹兴

关注对话框发送:“名单”

1、科研方面,山西汾酒通过深入市场调研和消费者需求分析,形成符合中国消费者的研发方向。产品研发过程中,以项目方式推进产品开发,推进体验式营销。

2、原料采购方面,山西汾酒在山西、东北、内蒙、甘肃、河北等地拥有 80 余万亩原粮种植基地,从原粮基地采购优质高粱、大麦、豌豆等酿酒原材料,确保了酿酒原料绿色健康。

针对酒瓶、纸盒和纸箱等包装材料,山西汾酒建立专业高效的采购团队,加强供应商管理,综合采购成本和绩效管理,实现供应链成本、质量、服务和效率的最佳平衡。

3、在生产产品环节,以高粱、大麦、豌豆、水为原料,按照汾酒独特的“固态地缸分离发酵、清蒸二次清”的酿造工艺,采用分级陶坛贮存。酒体经过分析、尝评、勾调、贮存,包装出厂。生产过程、产品检验、标识标签、包装、运输、贮存等方面,严格执行国家相关规定。

4、在销售产品环节,山西汾酒实行以厂方为主导、厂商共建的营销模式,地区级、县级经销商为主体,辅以专卖店加盟、直销、电商、新零售方式相结合的销售模式。

三、核心竞争力分析

1、生产技术优势。在清香型白酒行业,汾酒具有领先的制造能力,汾酒率先在同行业提出并执行与国际标准接轨的食品内控标准,目前在多省拥有绿色原粮基地,实现了从田间到餐桌的全程可追溯,山西汾酒的国家级技术中心、山西酒类产品质量检测中心以及国家级品酒师、酿酒大师、大师工作室是汾酒品质的有力保障。

2、历史文化优势。汾酒历史悠久,文化底蕴深厚。汾酒的酒文化特色独一无二,文化价值得天独厚,独特的酿造技艺源远流长。

3、品牌品类优势。山西汾酒作为山西一张亮丽的名片、省轻工行业的典范、食品工业振兴的龙头,拥有“汾”、“竹叶青”、“杏花村”三大知名品牌。在白酒、保健酒两大品类上有一定的影响力。

山西汾酒近两年业绩的表现非常亮眼,在白酒行业营业收入和净利润增速下滑的背景下,仍然保持高速的增长率,经营质量不断得到提高,这也是山西汾酒能够得到投资者更大肯定的原因吧,虽然目前来看估值确实有点高,但是也正是因为业绩比其他白酒公司更加稳健所以才会被市场给予更高的估值,市场看的是预期,预计未来山西汾酒会依旧保持高增长,那么它的高股价暂时也会得到有力的支撑。

|

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

发表于 2021-1-3 09:37

发表于 2021-1-3 09:37

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶