股权激励的财富路线图:平安造富轨迹(表)

[size=+0]【2007.08.15 18:26】 来源:理财观察 作者:碧碧

股指跌拓,平安急涨。

7月20日,央行加息前夜,中国平安A股股价(601318.SH,2318.HK)再度刷新历史高点。当日收盘前一度抽高至85.55元,尾盘报收84.17元,大涨6.54%,较其回归A股市场前一日的35.45港币收盘价,翻一倍有余。

这意味着,平安合股基金(员工投资集合受益单位)总市值已从255.41亿港币,增值至616.37亿人民币,如若按照18969名参与者计算,仅此一项折合人均逾300万。

这18969名参与者中国平安员工投资集合受益单位的权益持有者,其中大多数已在平安服务了十余载。

两个员工持股平台

按公开披露的中国平安A股招股说明书,该公司的员工投资组合在其内部做作一种奖励的荣誉,其对象是对本集团做出重大贡献的董事、监事、高级顾问、专职员工(包括公司高级管理人员)和若干保险销售代理人。此外,其有权购买的集合单位数额取决于其资历、工作年限以及对集团的贡献等多种因素。

在已平安20余万内外勤员工中,拥有合股基金的占比不足一成。

并且,这18969名自然人并非直接持有中国平安股份,而是借道新豪时投资与景傲实业两家持股平台。

1992年岁末,人行深圳经济特区分行一纸批文,平安综合服务(平安职工合股基金)公司获准成立,注册资本金2236.3万元,出资人全系平安职工,董事长马明哲担任合股基金公司法定代表人,其成员也均出自平安高层。2236.3万元的注册资本金随即在当年全部用于向中国平安出资购股,占当时中国平安股东权益的10%。

1996年5月,平安综合服务公司变更为深圳市新豪时投资发展有限公司,注册资本增至6044万元。在3808万元增资中,其中1398万来自合股基金购买的平安配售的法人股, 2410万为平安送出的红股。

自此之后,每一平安员工股的内部购买定价为1.76元。如1996年12月,新豪时投资再度向中国平安认购5654.8万股,认购价格即是每股1.76元。

1997年12月,中国平安向新豪时投资发布文件,称合股基金公司不符合法人身份,改由中国平安保险(集团)股份有限公司工会委员会持有新豪时投资95%的股权,另5%股权由深圳市正直方实业发展公司出资1025万元购入。此时,新豪时投资的总资本已达2.05亿元。

之后,在2003年中国平安登陆香江资本市场前夜,为避免股价过高表象,该公司曾按10转10的比例以资本公积金转增股本作拆细操作,此时新豪时投资的持股量增至1.95亿股。而到了2006年末,新豪时投资持有中国平安股份已达到3.90亿股。

作为中国平安员工持股之另一平台,景傲实业成立于1996年末,由原两家股东深圳景鸿投资发展有限公司(出资20%)和深圳傲实装璜设计有限公司(出资80%)两家股东而得名。 1999年10月15日,深圳工会企业管理委员会批复平安信托工会与平安证券工会分别受让上述两家股东全部股份,自此景傲实业成为员工受益所有权计划的集体参与人全资所有。 2004年12月,在受让江南实业所持有的中国平安3.31亿股权后,景傲实业成为名副其实的平安内部员工持有平台。

2006年11月,深圳正直方实业发展有限公司将所持5%新豪时投资股份亦转让予景傲实业,后者又因此间接持有上述部分的中国平安股权。

自此,新豪时投资与景傲实业的最终股东变成中国平安工会、平安证券工会和平安信托工会三家,后者分别于1997-1999年间在深圳当地的相关部门取得了受员工投资权益持有人委托,代表权益持有人行使工会委员会持股公司股东权利,履行股东义务,维护员工投资权益持有人的合法权利。

2007年3月1日,中国平安通过增发11.5亿新股回归内地后,新豪时投资与景傲实业的内资股身份获得流通可能,此时两者合计的7.21亿股,占到中国平安73.45亿总股本的9.81%。

一个MBO通道

在中国平安的诸多法人股股东之中,第十大股东江南实业略显特殊。

A股发行后,江南实业以其持有的1.39亿股份,占到中国平安总股本的1.90%。

按股权激励模式的定义,作为平安高管的持股平台,江南实业当属管理层收购(MBO)的一个通道,与其他股东一样,完全享受作为股东对应的权利和义务。

不过,与其他专为MBO而设的壳公司不同,江南实业成为平安高管层持股平台,经历曲折。 1997年,江南实业在中国平安的又一轮增资扩股中,认购2.70亿新股,占当时22.2亿总股本的12.14%。这是该公司于平安股东名单中的首番亮相,但在当时与后来的高管集体持股平台却并无太大关联。

江南实业的壳公司身份始于2005年6月,斯时,原江南实业股东三水健力宝健康产业投资有限公司之关联公司无力偿还兴业银行广州分行4.35亿元到期贷款。作为中国平安部分高管代理人的中国平安副总经理王利平以代偿贷款条件,受让前者20.4526%江南实业股份。

当月20日,王利平与中国平安89名高级管理和关键岗位人员签署《委托持股及管理公约》,确立高管层委托其持有江南实业,从而间接持有中国平安的内资股份。

2006年,受托人王利平再度受让原景傲实业持有的江南实业42.8874%股权。此时,平安高管群体对江南实业的控制权已达63.34%,壳公司搭建告一段落。

至此,中国平安众核心高管,既作为员工投资集合受益单位,通过新豪时投资与景傲实业持有公司股份,又借道江南实业享有公司权益。

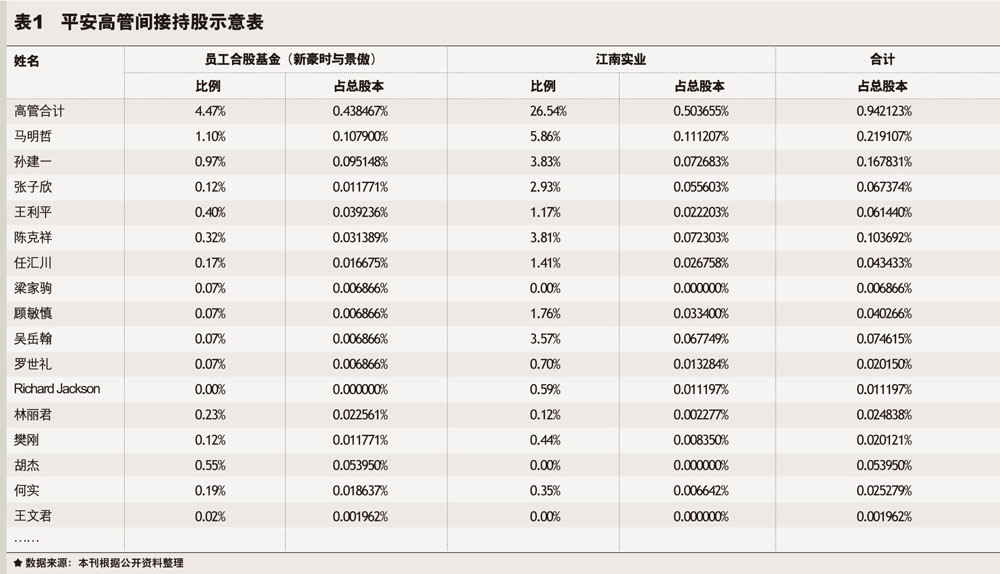

据中国平安A股招股说明书,中国平安的17名董事、监事和高管人员共持有4.47%的员工投资集合权益单位和26.54%的江南实业股权。而新豪时与景傲合计持有中国平安月9.81%股权;江南实业则持有中国平安1.89%股权。按平安A股上市以来的最高价每股85.55元计算,此核心管理层持股总市值达59.20亿元。其中两名创业元勋董事长马明哲和常务副总经理孙建一所间接持有中国平安的股权比例分别为约0.22%和0.17%(见表1,点击见大图)。

尽管如此,与其他动辄把持公司控制性股权的其他行业高管相较,中国平安高管所持比例显然低于外界想象。据知情人士透露,在2004年中国平安登陆H股的时候,公司高管低比例持股甚至引起海外基金经理的质疑,认为平安高管似乎对公司发展未存乐观信心。

作为这一持股计划的设计者,马明哲多次在内部会议上表示,个人的股份不多,但我非常满足,因为我最在意的,是全公司有近19000名员工持有公司股份。合股基金是我个人生涯中最大的成就之一。

期权富贵

在商场上互为对手,在股权结构上根本不同,但对于上市后的员工激励方式选择这个具体问题,中国平安与中国人寿(2628.HK,601628.SH)同样选择股票增值权方案。

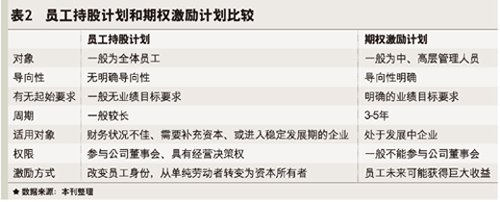

股票增值权,严格意义而言,已超越股票本身的范畴。作为期权形式,公司并不就此增发股份;而从激励方式上看,期权激励计划主要是通过给与参与者未来可能的更大收益的方式来激励员工,其本质并不改变员工劳动者的身份。

但与普惠制、超长周期的员工持股计划相比,股票增值权作为一项期权计划,更注重的是短期内既定目标的达成。

根据两家公司对此事宜的公告,该方案的实质是基于Black-scholes期权模型的一种奖金形式:公司授予经营者一种权利,如果经营者努力经营企业,在规定的期限内,公司股票价格上升或公司业绩上升,经营者就可以按一定比例获得这种由股价上扬或业绩提升所带来的收益,收益为行权价与行权日二级市场股价之间的差价或净资产的增值,激励对象不用为行权支付现金,行权后由公司支付现金、股票或两者的组合。

2004年,刚刚发完H股不久的中国平安,便在首次临时股东大会上决定:开始对高级行政人员及若干主要员工实施虚拟期权(股票增值权)计划。该权利使持有者在行权日后可获得的收益为当时中国平安H股每股市值与授予日每股市值的溢价乘以股权总数,并受限于公司利润比例限制。

该计划自2004年-2008年分五次授予,每年根据员工的绩效和贡献经评比后确定人选;其中2004年首次授予是根据上市时发行价作为授予价,在2007、2008、2009年分别行使1/3;2005年-2008年亦每年授予虚拟期权,在三年后行权。

按决议,享受该增值权需为重要岗位的中坚人员,要求努力工作、持续绩优,并对公司发展有额外和重要贡献;必须担任公司重要职务或者重要岗位,努力工作,过去三年的考核结构持续优秀。

其具体产生的流程为,根据公司股东大会、董事会、薪酬委员会通过议案的批准,公司根据考核结果对长期激励人选进行提名,报董事会薪酬委员会批准;各专业公司管理层根据岗位重要性和是否对公司有额外/重大贡献,提出候选人员名单;公司私人领导小组经过评议,初步确定人选名单和分配数目;公司董事会薪酬委员会确定人选名单和分配数目;公司董事确定执行董事的长期奖励数目。

此外,平安的这一激励计划还对被授予人在公司价值、团队价值、个人价值三方面提出考核条件,若一方面卡壳则不予实施。

国寿随后推出的股票增值权计划与之相仿。而这亦为坊间认为是用以抵御新公司挖角的杀手锏。

由于出身的不同,中国人寿在员工薪酬方面难于向市场水平看齐。按已披露资料,中国人寿董事长杨超2006年在公司领取的薪酬仅仅为141万元。

作为期限较短的股票增值权方案,中国人寿这一计划的有效期为5年,其授予对象按级别划分为三个层次。

首批授予对象为2005年7月1日在职的公司董事长、执行董事、非执行董事、监事会主席、内部监事、公司总经理、副总经理、董事会秘书、总部精算责任人、法律责任人、部门主要负责人和省级分公司(含计划单列市分公司)主要负责人。

第二批授予对象包括总公司部门副总经理、总经理助理、处经理和部分符合条件的处副经理,省级和计划单列市分公司的副总经理、总经理助理,副省级城市分公司主要负责人等层级,甚至业绩突出的地市级分公司主要负责人等;

第三批的授予对象计划为公司100名销售精英包括销售精英俱乐部中的钻星、金星、银星会员以及部分省公司优秀个人代理人。

中国人寿2006年年报披露,是年初,董事会批准向符合首批授予对象条件的员工授予股票增值权400万股,授予价格按7月1日前5日H股平均收市价。2006年8月,董事会再度向包括部门和处级单位负责人以及优秀营销员在内的第二批授予股票增值权,此番涉股5300万,约占当时已发行股本的0.2%,授予价为2006年1月1日前5个交易日的平均收盘价。

按照中国人寿股价走势,上述两个授予价格分别为5.34港币和6.89港币,如对应到2007年7月20日中国人寿H股31.05港币的收盘价,这些核心管理及业务人员享受的股票增值权浮盈已达13.83亿港币。

对此,中国人寿的财务处理手段是,在满足计划规定的时间和条件下,被授予人员已申请行权的股票增值权价格与授予价格的差额确认为当期费用。

此外,中国人寿2007年的股票增值权授予方案也在年初的董事会会议中获得通过,授予价格将按2007年1月1日前5交易日的平均收盘价,即26.68港币。而基于A股的员工股权激励计划也已在去年11月获得董事会通过。

离场者的机会成本

自1995年,原平安创业元勋、常务副总经理孙兵出走日起,平安就已成为保险业名副其实的黄埔军校。十余年间,中高层进出已难于计数。

这其中,如孙兵,忍辱负重十余载,2006方才颠覆关国亮代掌新华人寿帅印者;而李钢、何志光、陈剖建等人,则各自分头自立门户,拉开把势与平安对台唱戏;如田地,近十年孕育东方人寿,短暂开业又遭停业挫折,至今前途未朗。

其余多人亦在不同的领域开疆扩土,另有不凡收益与建树……

上述人士,以职级和购买意愿的不同,曾持有过数十万至上百万股不等的合股基金。不过,按当初员工持股办法规定,这些早年出走的高管大多数都在离职时退掉了合股基金。按1股合股基金折合1.68股平安流通A股的比例,乘以85.55/股的价格计算,每个人因离职产生的机会成本都在千万以上,持有超过70万股合股基金的人,其机会成本更是超过亿元。(见表3,点击见大图)

尽管如此,在本刊所了解到的范围内,多数曾持有平安合股基金的离职高管,虽没有曝光于公众的身家记录,但目前在各自的资本与职业领域仍旧长袖善舞。 |

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

楼主

楼主 发表于 2007-8-8 10:20

发表于 2007-8-8 10:20