A股市场:功率半导体:供需错配驱动行业进入涨价周期!(名单)

来自:MACD论坛(bbs.macd.cn)

作者:郑屹兴

浏览:24767

回复:0

马上注册,结交更多好友,享用更多功能,让你轻松玩转社区。

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

逻辑: 功率半导体市场空间巨大,5G、汽车电子等为行业增长提供强劲动能。功率 半导体是实现设备电气性能的必备要素,广泛应用于消费电子、工业、汽车电 子等领域,总体市场空间超 400 亿美金, CHN占全球需求的 35%以上,且市场 增速显著高于全球,随着 5G 带来的万物互联及基站、数据中心数量的迅猛增 长,及汽车电子化程度的不断提升,MOSFET 及 IGBT 有望持续放量,带动功 率半导体市场实现较快增长。

供需错配格局驱动行业进入涨价周期,龙头厂商盈利弹性持续释放。从全球 来看,八寸产能主要用于生产低像素 CIS、指纹识别、PMIC、功率半导体等 产品,由于多摄方案及指纹识别在消费电子领域的快速渗透,消耗了大量的八 寸产能,且新产能投放有限,造成了供需的不匹配,2017-2018 年功率器件市 场持续面临供不应求的局面,功率半导体厂商行业议价力显著增强,相关厂商 盈利弹性不断释放。随着海外疫情导致的半导体制造端产能收缩,及需求端的 逐步复苏,供不应求格局有望重现,龙头厂商盈利能力持续释放。

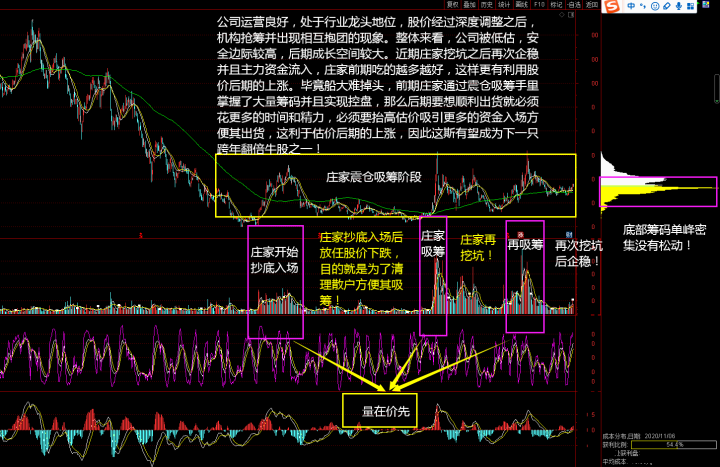

整理过往数据,再结合当下市场热点题材和板块,也整理了几只金股,这只票经过几个月的震荡吸筹,目前随着市场逐渐回暖,已经有主力资金开始布局介入,上升通道已经打开,趋势很不错,今天也是给大家带来了几只翻倍的潜力股。因为平台审核不能直接在这里公布。

连日以来的总结复盘过后,笔者通过自己个人的体系判断,挖掘出了大资金底部埋伏,并且通过K线语言方面的叠加判断,马上就要起飞的几个标的。预期涨幅翻倍!

感兴趣的朋友常用 軟找到 wak5660英文加数字共七位,有我圈子的朋友都是有实实在在的收获的,可以看到把握任何一支都是一笔大的收获,如果想对接下来的趋势一目了然,或者操作强势黑马,相信我的实力,不会让你失望。投资理念:不做多选题,不开超市,力求精准!尊重技术!重视市场!

国产厂商产品持续突破,功率半导体国产化正当时。相比数字 IC,功率半导 体技术迭代相对稳健,不追求线宽的极致缩小,而是通过工艺的优化及下游不 同领域定制化的研发保持产品竞争力,国产厂商技术不断突破,并凭借着产品 的高可靠性及高性价比持续获取份额,消费、工业、家电等市场已经实现了份 额的显著增长,同时中高压 MOS 及 IGBT 市场亦逐渐突破, CHN作为全球最 大的功率半导体消费市场,为国产化提供了先天的优势,展望未来,随着以华 虹半导体、华润微为代表的代工产能的持续释放,及安世半导体、华润微、新 洁能、斯达半导等厂商在高端功率器件领域的持续突破,功率半导体国产化有 望持续推进。

投资建议:海外疫情的爆发导致全球功率半导体产能持续收紧,同时 5G 及汽 车电气化程度提升带动需求端持续增长,供不应求格局有望重现,相关厂商盈利能力持续增强,随着供需错配格局的延续,“涨价效应”有望体现在相关龙 头公司的利润表。

相关受益标的:

(一)华虹半导体:晶圆代工龙头厂商,“8+12”战略稳步推进 全球领先的晶圆代工龙头,专注于特殊工艺,盈利能力稳步提升。

华虹半导体是全球领先的晶圆代工厂,公司 专注于成熟制程特殊工艺的研发,为客户带来成本和性能优势的同时,自身产品结构持续优化,公司核心业务包括 嵌入式存储器、分立器件、逻辑与射频等产品,通过工艺的持续迭代,公司在特殊工艺领域实力深厚,盈利能力不 断提升,产品结构持续优化。展望未来,随着公司八寸产能折旧压力的逐渐舒缓,及以功率半导体行业为代表的供 需错配背景下行业景气度向上,公司八寸产能盈利能力有望不断增强,同时 12 寸产能的稳步扩产及快速爬坡,为公 司长期成长注入另一强劲动力。

(二)华润微电子:功率半导体龙头厂商,“代工+自有产品”战略驱动公司规模持续扩张 专注功率半导体赛道,“代工+自有品牌”战略驱动规模持续扩张。公司起步于华润集团半导体平台,壮大过程 中整合多家国产半导体先驱,技术积淀深厚,伴随着公司横向整合及纵向扩张,目前公司已成为国内第一大功率器 件厂商,同时公司实施“代工+自有品牌”战略,目前为国内前三大功率半导体晶圆代工厂商,凭借着双驱动战略, 公司可以根据下游需求情况灵活调配产能,产能利用率始终维持高位,公司盈利能力持续增强。

(三)闻泰科技:全球 ODM 龙头企业,收购安世半导体,成就双核驱动体系 ODM 行业集中度快速提升,公司作为行业龙头一骑绝尘。ODM 行业马太效应日益凸显,根据 IHS 数据, 2016-2019 年间,全球前三大 ODM 厂商(闻泰、华勤、龙旗)合计份额从 36%增长 62%,行业集中度逐年提升,寡头格局形成。尤其是闻泰科技,凭借强大的研发能力、行业领先的方案解决能力,深度绑定三星、华为等各大安卓 手机品牌,并通过完善的供应链体系,不断提升在客户 ODM 方案自供比例。公司在出货量、客户结构、自采比例 等方面均优于竞争对手,行业龙头地位凸显。

(四)新洁能:功率器件设计龙头,高端产品持续突破 国产功率器件龙头厂商,专注于 MOS、IGBT 等高端产品的研发销售。新洁能为国产功率器件设计龙头之一, 专注于 MOSFET、IGBT 等器件的研发设计与销售。至今发展出沟槽型 MOSFET、屏蔽栅 MOSFET、超结 MOSFET、 沟槽场截止型 IGBT 四大产品系列,广泛应用于汽车电子、电机驱动、家电、消费电子、LED 照明等领域。公司采 取 Fabless 模式,与国内外头部 8 寸晶圆厂、封测厂紧密合作开展业务,公司作为国内较早期的 MOS 器件厂商,在 产品性能、客户结构、产能支持等方面业内领先,未来有望凭借着 Fabless 模式,持续聚焦中高压产品的研发及销售, 规模持续扩张。

(五)斯达半导:“本土需求快速增长+半导体国产化红利”,国产 IGBT 龙头持续扩张 IGBT 全球市场空间超 60 亿美金,国产空间巨大。

2018 年全球 IGBT 市场规模超 60 亿美金,其中 CHN市场占 全球总需求的 30%以上,是最大的单一市场,目前主要由英飞凌等海外厂商占据主要份额,斯达半导作为国内布局 最早,收入体量最大的 IGBT 龙头,公司产品主要下游包括工业控制、新能源和变频家电,大客户有英威腾、汇川 技术等,相比海外竞争对手,在成本端及本土化服务方面占据显著优势,随着半导体国产化进程在核心器件领域的 持续推进,公司有望持续受益于这一行业红利。

(六)扬杰科技:产品结构持续优化,MOS 业务为公司打开全新成长空间 国内功率半导体领先企业,“IDM 模式+渠道深耕”带动公司业绩持续稳健增长。扬杰科技作为国内领先的功率 半导体厂商,产品品类涵盖分立器件芯片、整流器件、二极管、保护器件、小信号产品等,广泛应用于电源、家电、 照明、安防、消费电子等市场,2014 年上市至今,凭借着 IDM 模式及对于渠道的深耕,公司持续保持稳健增长, 2014-2019 年复合增速约 25%,同时公司盈利能力稳步提升。

温馨提示:

文中内容仅为个人观点,所展示、提及到的思路策略、板块机会,仅供参考,不构成任何实际操作建议,股市有风险,投资需谨慎!

|

陕ICP19026207号—2 陕ICP备20004035号

陕ICP19026207号—2 陕ICP备20004035号

发表于 2020-12-9 11:22

发表于 2020-12-9 11:22

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶